El Laberinto Metalúrgico 2026: Entre el Paro de la UOM, la Reforma Laboral y el Fantasma de los Talleres Vacíos

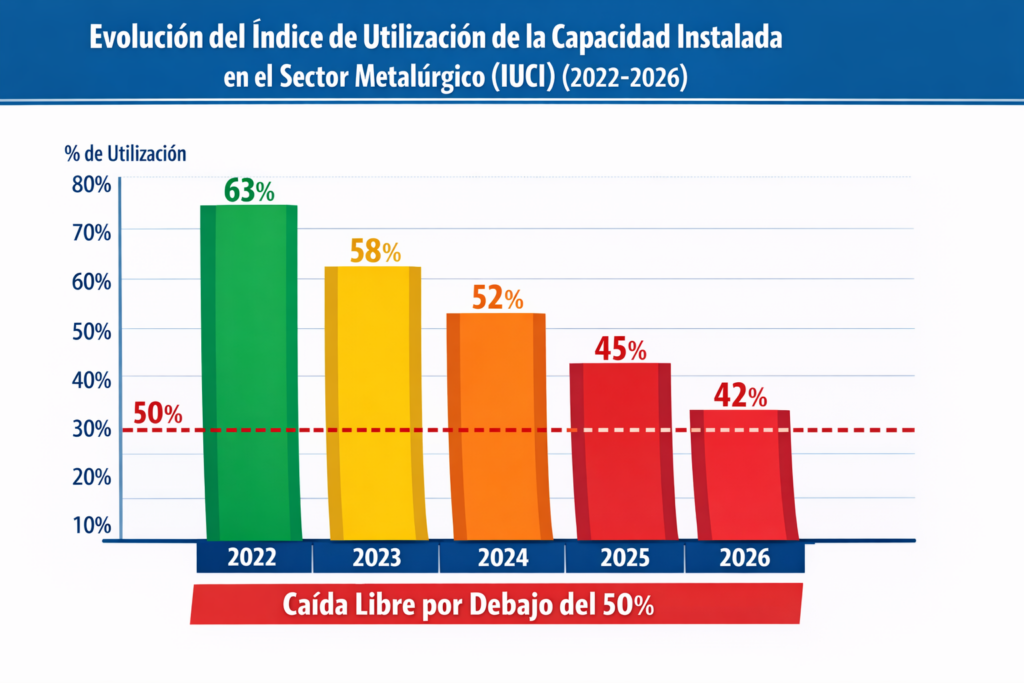

En una jornada marcada por el estruendo de los bombos en el Congreso y el silencio sepulcral en las naves industriales, la metalurgia argentina atraviesa su hora más crítica. Con una capacidad instalada que apenas roza el 44%, la Unión Obrera Metalúrgica (UOM) lanza un paro nacional contra una reforma laboral que promete “flexibilidad” en un contexto de bolsillos flacos. El sector PYME, corazón productivo del país, se debate entre el costo de mantener una mano de obra calificada que no quiere perder y la imposibilidad fáctica de trasladar aumentos a una lista de precios que ya nadie convalida.

I. Crónica de una Parálisis Anunciada: El 11-F en las Calles

El paro de hoy no es un evento aislado. Es el emergente de una olla a presión que viene juntando vapor desde hace meses. Abel Furlán, titular de la UOM, ha sido tajante: “No podemos permitir que el ajuste pase por el lomo de los trabajadores mientras se nos propone un esquema laboral que nos retrotrae al siglo XIX”.

La movilización al Congreso tiene un objetivo claro: frenar los capítulos de la reforma laboral que tocan la médula del sector. Entre ellos, la extensión del período de prueba y la modificación del sistema indemnizatorio por un “fondo de cese” similar al de la construcción. Para el operario de un taller en Avellaneda o en el Gran Rosario, esto se traduce en una palabra: incertidumbre.

El factor paritario y la “brecha de supervivencia”

Mientras se discute la ley, la paritaria metalúrgica se ha transformado en un “parche” constante. Con una inflación que, aunque desacelera, sigue castigando el consumo masivo, los acuerdos mensuales se han vuelto la norma. Sin embargo, el sueldo básico de un operario metalúrgico hoy roza el millón de pesos, una cifra que suena alta pero que, frente a la canasta básica y el aumento de servicios, deja a muchos trabajadores por debajo de la línea de pobreza técnica.

II. El Análisis Técnico: ¿Por qué no arranca la industria?

Para entender por qué el 56% de las máquinas metalúrgicas están paradas, hay que mirar el tablero macroeconómico. No es solo falta de consumo; es una tormenta perfecta de tres factores:

1. El Costo Argentino y la Apertura Comercial

La “brecha” ya no es solo cambiaria, es competitiva. Hoy, un fabricante de bulones en Córdoba compite contra productos importados que llegan a precios de remate. Con una estructura impositiva que no se toca y costos logísticos que suben al ritmo del gasoil, producir localmente se ha vuelto una queja constante en las cámaras empresarias.

2. La Dualidad del Modelo: Vaca Muerta vs. El Barrio

Existe una “Argentina de dos velocidades”. Por un lado, el sector vinculado a la energía (Vaca Muerta) y la minería demanda servicios y piezas de alta complejidad. Pero esa demanda es elitista: solo las grandes empresas o aquellas PYMEs con certificaciones internacionales pueden entrar. El resto, el 80% del entramado metalúrgico que hace autopartes, herrajes, o bienes de capital para el mercado interno, está en la lona.

3. El Crédito que no llega

Aunque el gobierno promociona el regreso del crédito privado, las tasas reales siguen siendo prohibitivas para una PYME que no sabe si mañana va a tener que suspender personal. El “leasing” para maquinaria está frenado porque nadie quiere endeudarse en dólares o a tasas variables con una demanda que cae un 20% interanual.

III. La Voz de la Calle: El sentir del dueño de taller

En las recorridas por el cordón de la Ruta 8 y las zonas industriales de Quilmes, el discurso se repite.

“Yo tengo 12 empleados. Algunos están conmigo hace 20 años”, cuenta Jorge, dueño de un taller de matricería en San Martín. “Hoy el paro de la UOM me parte al medio, pero los entiendo. Lo que no entiende el gobierno es que si yo subo los sueldos un 15%, tengo que cerrar. Mis clientes me están pidiendo descuentos porque ellos tampoco venden. Estamos canibalizando el stock para pagar la luz”.

Por otro lado, Ricardo, que maneja una fundición en el Conurbano sur, es más punzante: “La reforma laboral la necesitamos, sí, pero con laburo. ¿De qué me sirve que sea más fácil despedir si lo que yo quiero es contratar gente para producir más? El problema no es el convenio colectivo, el problema es que la factura de gas me vino con tres ceros más y el galpón está en silencio”.

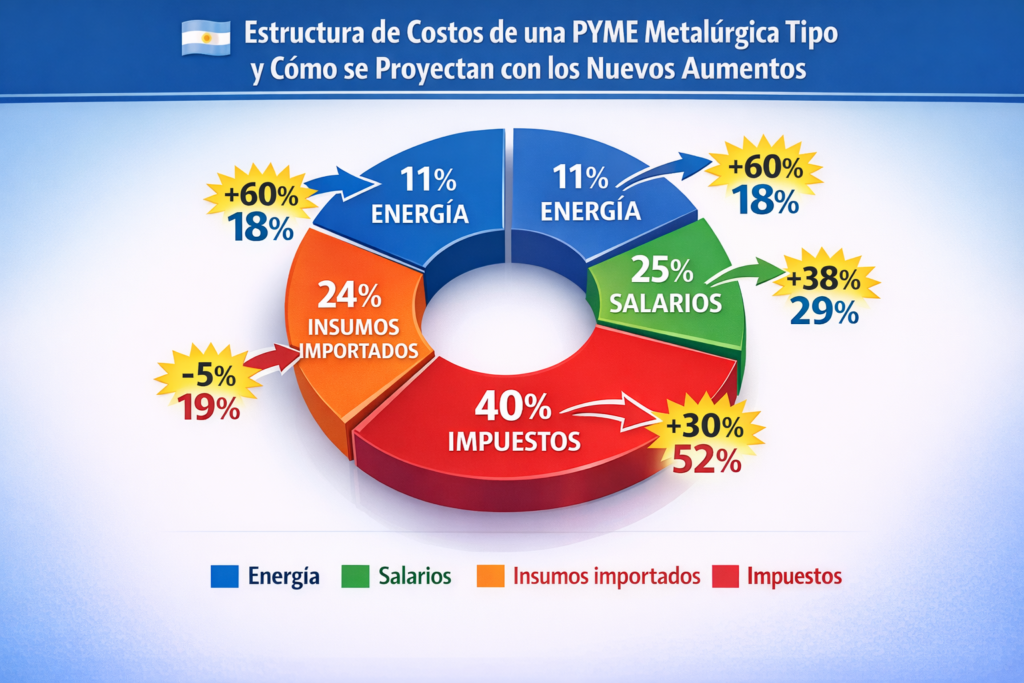

IV. El Impacto en la Caja de una PYME Metalúrgica

Vamos a los números finos, los que le quitan el sueño al contador de la empresa. Para una PYME metalúrgica de 20 empleados, la estructura de costos se ha desvirtuado completamente:

| Rubro | Impacto Estimado (Variación 2025-2026) | Observaciones |

| Mano de Obra | +120% | Ajustes por paritarias y cargas sociales. |

| Energía Eléctrica | +350% | Quita de subsidios para medianas industrias. |

| Insumos (Acero/Aluminio) | +15% (en USD) | Volatilidad del precio internacional y fletes. |

| Logística y Fletes | +80% | Aumento de combustibles y peajes. |

El “Break-Even” imposible: Hoy, una planta necesita operar al menos al 60% de su capacidad para cubrir costos fijos. Con el nivel actual del 44%, la mayoría de las metalúrgicas están “quemando ahorros” o entrando en procesos preventivos de crisis. El impacto de la energía es el más voraz: procesos como el tratamiento térmico o la soldadura de gran escala se han vuelto prohibitivos fuera de los horarios de tarifa valle.

V. Contexto Histórico: ¿Estamos en los 90 o en el 2001?

Muchos analistas comparan este proceso con la apertura económica de los años 90. Sin embargo, hay una diferencia fundamental: la base industrial argentina en 2026 es mucho más resiliente pero está más agotada financieramente. En los 90, el crédito internacional fluía; hoy, la Argentina depende de su propio cuero.

La comparación con el 2001 surge por la caída del consumo interno. La metalurgia es un sector “elástico”: es el primero en sentir la crisis (porque se deja de comprar maquinaria o autos) y el último en recuperarse. La historia nos enseña que taller que cierra, taller que no vuelve a abrir; la pérdida de la mano de obra calificada (el soldador que se va a manejar un Uber) es un daño irreversible para el capital intelectual del país.

VI. Proyecciones y Escenarios Futuros

¿Hacia dónde vamos? Si la reforma laboral se aprueba sin un plan de incentivo a la producción, podríamos ver una “limpieza” del sector, donde solo sobrevivan los proveedores de nicho para la exportación.

- Escenario A (Optimista): Una estabilización de la inflación que permita bajar tasas y reactivar la venta de maquinaria agrícola para la próxima cosecha, traccionando a toda la cadena metalmecánica.

- Escenario B (Inercial): Continuar con una capacidad instalada por debajo del 50%, provocando un goteo constante de cierres de talleres familiares y una mayor conflictividad gremial.

- Escenario C (Crítico): Que el conflicto de la UOM se nacionalice y entremos en un esquema de paros por tiempo indeterminado, lo que terminaría de romper los contratos de exportación que todavía quedan en pie.

Conclusión de Moreno

La industria metalúrgica argentina está en un “impasse” peligroso. No se puede tener una industria moderna con leyes de 1970, pero tampoco se puede pretender una paz social con salarios que no cubren la canasta básica y tarifas de primer mundo para servicios de tercer mundo. El gobierno debe entender que el acero no es solo un commodity; es el esqueleto de la soberanía nacional. Sin talleres, no hay país posible.